现金流量表模板

2019官方正式版- 软件大小:0.2 MB

- 更新时间:2019-06-13

-

用户评分:

- 软件版本:2019

- 软件语言:简体中文

- 系统类型:支持32/64位

- 软件授权:免费

- 下载次数:52次

- 杀毒检测:无插件360通过金山通过

- 运行系统:WinXp/Win2003/WinVista/Win7/Win8/Win10

本地纯净下载

纯净官方版软件简介

现金流量表模板官方版是一款专业实用的财务模板,适合每一位财务从事人员使用。现金流量表模板官方版页面直观大方,操作简易,很好地弥补其他模板老旧、算法公式不全不规整的不足,方便企业管理人员从现金流量的角度对企业进行考核,有利于企业的长期发展。

现金流量表模板官方版是一款专业实用的财务模板,适合每一位财务从事人员使用。现金流量表模板官方版页面直观大方,操作简易,很好地弥补其他模板老旧、算法公式不全不规整的不足,方便企业管理人员从现金流量的角度对企业进行考核,有利于企业的长期发展。

功能介绍:

1.资金周报;

2.收支月报;

3.短期投资明细;

4.长期投资明细;

5.固定资产明细;

6.无形资产、长期待摊费用明细;

7.收入结构明细;

8.企业现金流量表模板;

9.投资收益明细;

10.费用结构明细;

11.高级管理人员费用明细;

12.资产负债;

13.利润;

14.现金流量;

15.应收帐款明细及帐龄分析;

16.应付帐款明细及帐龄分析;

17.其他应收款明细及帐龄明细;

18.其他应付款明细及帐龄明细;

19.预收预付帐款明细;

20.短期借款、长期借款明细;

21.实收资本明细;

现金流量表模板软件特色

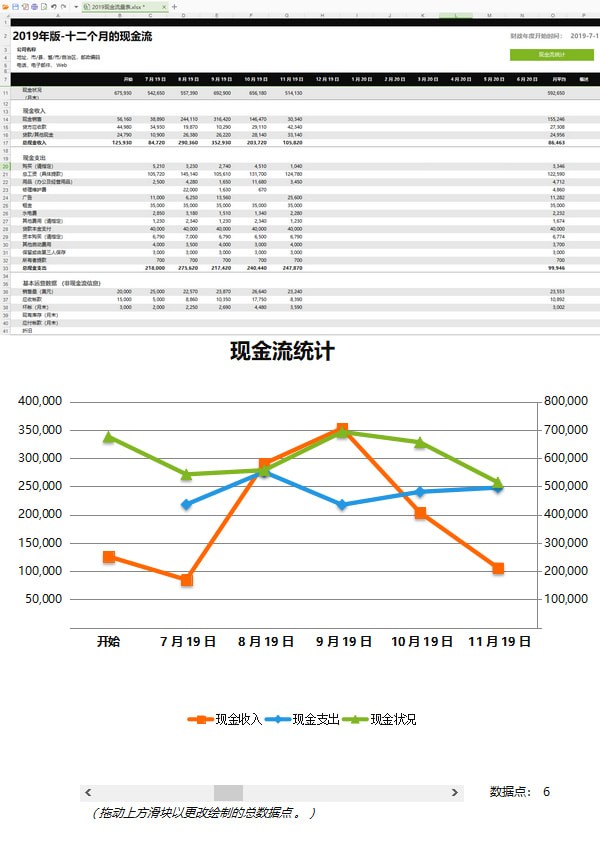

软件图集

提示:软件图集是通过现金流量表模板官网或软件客户端截图获取,主要用于分享软件价值,如有侵权请联系我们!

-

查看下载

万兴喵影 AI视频音频 | 2026-05-11 万兴喵影(原名万兴神剪手/喵影工厂)是一款功能强劲实用、特色鲜明的视频剪辑软件,万兴喵影官方版软件界面简洁时尚、拥有灵活的时间轴剪辑功能与千万创意特效,拥有多达100条视频轨道,随心所欲添加,完全满足视频叠加效果的需求。

万兴喵影 AI视频音频 | 2026-05-11 万兴喵影(原名万兴神剪手/喵影工厂)是一款功能强劲实用、特色鲜明的视频剪辑软件,万兴喵影官方版软件界面简洁时尚、拥有灵活的时间轴剪辑功能与千万创意特效,拥有多达100条视频轨道,随心所欲添加,完全满足视频叠加效果的需求。 -

查看下载

Kimi智能助手 AI智能对话 | 2026-05-11 Kimi智能助手是一款集智能搜索、高效阅读、专业文件解读、资料整理、辅助创作及编程支持于一体的全能型AI助手。无论你是学术研究者、互联网从业者、程序员还是自媒体内容创作者,Kimi都能成为你工作与学习中的得力助手,助你提升效率,拓展思维。

Kimi智能助手 AI智能对话 | 2026-05-11 Kimi智能助手是一款集智能搜索、高效阅读、专业文件解读、资料整理、辅助创作及编程支持于一体的全能型AI助手。无论你是学术研究者、互联网从业者、程序员还是自媒体内容创作者,Kimi都能成为你工作与学习中的得力助手,助你提升效率,拓展思维。 -

查看下载

无极浏览器 浏览器 | 2026-05-11 无极浏览器是一款教学专用免费的极速安全浏览器,专注于教学用户、家庭访问学习使用场景,内置录制软件、录屏软件、直播软件、具有学习考试锁屏、管控等功能,安全干净,绿色纯净,无弹窗广告。

无极浏览器 浏览器 | 2026-05-11 无极浏览器是一款教学专用免费的极速安全浏览器,专注于教学用户、家庭访问学习使用场景,内置录制软件、录屏软件、直播软件、具有学习考试锁屏、管控等功能,安全干净,绿色纯净,无弹窗广告。 -

查看下载

QClaw AI办公 | 2026-05-11 QClaw是一款对OpenClaw进行产品化封装后形成的“本地一键启动包”工具,用户安装后,可在个人电脑上快速部署OpenClaw环境,若已安装过则可一键关联,大幅降低了使用门槛。QClaw突出的功能在于实现了与微信、QQ的深度集成。用户通过扫码绑定后,即可直接在微信聊天窗口中向AI发送指令,远程操控电脑执行文件处理、数据查询、代码运行等多种任务,实现了“不带电脑也能随时办公”。QClaw内置了Kimi、Minimax、GLM、DeepSeek等主流大模型,并接入了ClawHub等技能平台,拥有超过5000种技能。

QClaw AI办公 | 2026-05-11 QClaw是一款对OpenClaw进行产品化封装后形成的“本地一键启动包”工具,用户安装后,可在个人电脑上快速部署OpenClaw环境,若已安装过则可一键关联,大幅降低了使用门槛。QClaw突出的功能在于实现了与微信、QQ的深度集成。用户通过扫码绑定后,即可直接在微信聊天窗口中向AI发送指令,远程操控电脑执行文件处理、数据查询、代码运行等多种任务,实现了“不带电脑也能随时办公”。QClaw内置了Kimi、Minimax、GLM、DeepSeek等主流大模型,并接入了ClawHub等技能平台,拥有超过5000种技能。 -

查看下载

-

查看下载

360手机助手最新版 手机管理 | 2026-05-11 360手机助手是安卓手机的资源获取和管理平台,可以提供海量的游戏、软件、音乐、小说、视频、图片,可以轻松下载、安装、管理手机资源。同时,该软件所有提供信息资源,全部经过360安全检测中心的审核认证,绿色无毒,安全无忧。

360手机助手最新版 手机管理 | 2026-05-11 360手机助手是安卓手机的资源获取和管理平台,可以提供海量的游戏、软件、音乐、小说、视频、图片,可以轻松下载、安装、管理手机资源。同时,该软件所有提供信息资源,全部经过360安全检测中心的审核认证,绿色无毒,安全无忧。

-

致云云财税

34.7 MB/2024-03-29

查看下载 -

支付宝数字证书控件

1.4MB/2024-08-30

查看下载 -

河北省自然人税收管理系统扣缴客户端

105.8MB/2025-04-24

查看下载 -

财智家庭理财软件-记账本

33.3MB/2024-07-17

查看下载 -

河南省自然人税收管理系统扣缴客户端

92.2MB/2025-04-24

查看下载